2019年,在以习近平同志为核心的党中央坚强领导下,全党全国贯彻党中央决策部署,坚持稳中求进工作总基调,坚持以供给侧结构性改革为主线,推动高质量发展,我国经济运行仍在合理区间,经济稳中向好、长期向好的基本趋势没有变。但是,我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力。一年来,生产企业主动调整,积极应对,下半年表现出较强的自我恢复能力,行业总体保持在合理区间。

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%,产销量继续蝉联全球第一。

2020年,宏观经济仍将保持稳定增长,在全面做好“六稳”,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定工作中,中国汽车产业仍将延续恢复向好、持续调整、总体稳定的发展态势。

总体而言,2019年汽车工业大致运行特点如下:

1.汽车情况

⑴.汽车产量销量降幅扩大

2019年,我国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈现负增长。从月度产销情况变动趋势看,我国汽车产销状况正逐步趋于好转。

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。

2019年,各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

⑵. 乘用车产销量降幅大于汽车总体

2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

乘用车四类车型产销情况看:轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

⑶. 商用车产销表现好于乘用车

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

分车型产销情况看,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%;货车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比下降0.9%,其中,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。

⑷.皮卡车产销量同比下降,降幅大于货车

2019年,皮卡车产销分别完成45.6万辆和45.2万辆,产销量同比分别下降4%和4.7%,降幅大于货车整体。

分燃料类型情况看,汽油车同比呈现高速增长态势。2019年,汽油车产销分别完成12.9万辆和12.8万辆,同比分别增长21.6%和18.4%;柴油车产销分别完成32.6万辆和32.4万辆,同比均下降11.7%。

2019年,排名前五家的皮卡企业销量合计31.2万辆,同比下降1.4%,占皮卡销售总量的69%,集中度比1-9月提高2.5个百分点。

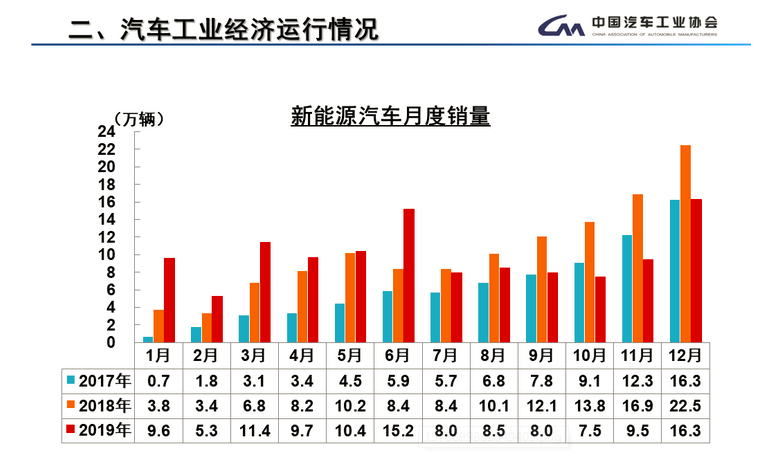

⑸. 新能源汽车同比继续下降

2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

2019年,新能源受补贴退坡影响,下半年呈现大幅下降态势。

⑹.中国品牌乘用车市场份额同比下降

2019年12月,中国品牌乘用车共销售92.9万辆,同比下降5.2%,占乘用车销售总量的42%,比上年同期下降1.9个百分点;其中:中国品牌轿车销售23.2万辆,同比下降2.8%,占轿车销售总量的22.6%,比上年同期下降0.5个百分点;中国品牌SUV销售53.2万辆,同比下降4.2%,占SUV销售总量的53.7%,比上年同期下降3个百分点;中国品牌MPV销售11.7万辆,同比下降15.8%,占MPV销售总量的79.2%,比上年同期增长0.3个百分点。

2019年,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,比上年同期下降2.9个百分点;其中:中国品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%,比上年同期下降1.1个百分点;中国品牌SUV销售492万辆,同比下降15%,占SUV销售总量的52.6%,比上年同期下降5.4个百分点;中国品牌MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%,比上年同期下降1.3个百分点。

⑺.重点企业集团市场集中度高于同期

1-12月,汽车销量排名前十位的企业集团销量合计为2329.4万辆,同比下降6.7%,高于行业增速1.5个百分点。占汽车销售总量的90.4%,高于上年同期1.5个百分点。

⑻. 汽车出口同比下降

2019年,汽车出口102.4万辆,同比下降1.6%。其中乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。